タイで相続税および贈与税の課税が開始されると、タイ王国官報『ロイヤル・ガゼット』にて発表がありました。

2015年5月22日に相続税・贈与税の導入法案がタイ国民議会にて可決されてから、約3か月弱。当初の予定通り2016年2月から課税が開始されます。タイの英字新聞『バンコクポスト』の記事から、紹介します。

タイで相続税が2016年2月から課税される

2015年8月5日(水)にタイ国官報『ロイヤル・ガゼット』に掲載されたことを受け、相続税と贈与税が2016年2月より施行される。

相続資産については受益者に対して課税される。税率は1億バーツを超える額について、子や孫は5%。その他の者については同様の条件下で10%課税となる。

現在、税が課せられていない贈与税については、受益者が子や孫などである場合、2,000万バーツを超える分の税率は5%である。受益者が子や孫でない場合も、同様の税率が適用されるが、贈与税課税対象とならない金額は、1,000万バーツ以上の場合とされている。受益者は受け取ってから150日以内に資産を申告しなければならない。

土地家屋、銀行預金、株式や債券、自動車、その他と5つの分野の資産が課税されると、おって発布される国王令により定義されている。すべての課税対象資産は同時に受け取らなくても、合計で査定される。

税務官の裁量による課税を最小限に抑えるため、土地の場合は土地管理局の査定価格が適用される。株式の場合も課税基準の元に相続もしくは贈与額が適用される。

首相府の広報担当であるSansern Kaewkamnerd氏は土曜日、「法律の成立は国にとって重要な一歩である。法律により所得格差は縮まり、国家の収益が増えると信じている。」と述べた。

「資産家にとっては、慈善事業や公共事業に対して寄付するきっかけを与え、子へ提供する資産額を減らすことができる。また資産家の子や孫にとっては、親からの資産の相続をただ待つのではなく、自分自身の可能性を試す機会を与えられることになる。」と発言した。

この2つの税金の法案を強行に通過させるのは富裕層の既得権益もあり、すべての行政機関において大変難しいものがあった。

現在通過した法案も、当初財務大臣であるSommai Phasee氏により提案された、相続税の非課税の課税最低額を5,000万バーツと設定した案よりも大幅に緩和された。(今回の発布によると相続税の控除がくは1億バーツ ※筆者注)

「課税最低額が少しでも高ければ、税金は意味がなくなってしまう」と氏は述べた。「より高い控除額を支持する人々は多い。しかし、現金が少ないが土地を多く持つ農家のような人々が、税金を支払う現金が無いために財産を失うことになるかもしれない」と警告を発した。

また「将来の状況の変化に応じておって課税最低額を調整することは可能であり、法律は幸先がよいスタートをきった」とも発言している。

(出所: Bangkok Post “Inheritance tax takes effect in January” グロビジ!翻訳・要約)

タイの相続税まとめ

- 課税控除額は1億バーツ(約3.6億円)。

- 相続者が子や孫の場合は5%、その他の者は10%課税。

- 土地家屋、銀行預金、株式や債券、自動車、その他と5つの分野の資産が課税される

タイの贈与税まとめ

- 受益者が子や孫などの場合、2,000万バーツを超える分の税率は5%

- 受益者が子や孫でない場合、贈与税の控除額は1,000万バーツ。課税額は5%。

- 課税対象資産については、相続税と同様

<タイの相続税・課税対象財産>

- 現金

- 土地、不動産

- 株券

- 国債、債券

- 乗用車

<タイの相続税・課税非対象財産>

- 装飾品

- 美術品

- プラクルアン(ブッダのお守り) ※上記写真参照

ブッダのお守り(プラクルアン)が項目に入るのが何ともタイらしいのですが、誤解を恐れず言えば日本における骨董品のように、目利きができる人にとっては実に価値のあるものが存在します。タイの街角にある本屋さんへ行けば、プラクルアン専門の雑誌もあるほど。今回、相続税の対象にはなりませんでしたが、高僧が祈りをささげたプラクルアンは高値で取引されているのです。

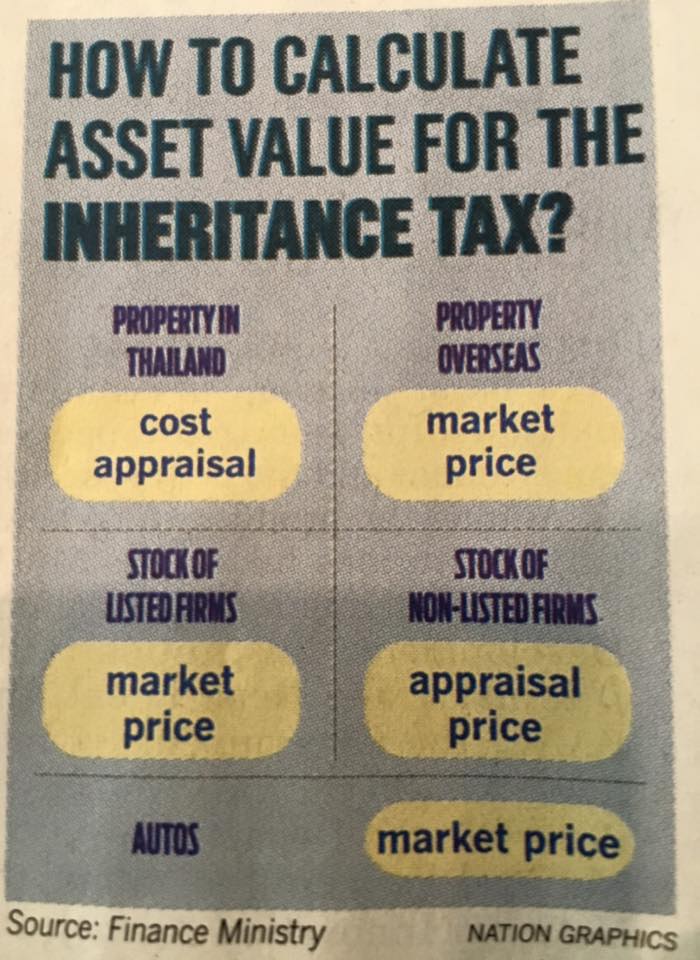

2016年2月の相続税導入(タイ)で課税対象となるのはこの4点

(出所:『The Nation』 2016.01.14)

タイ国内の新聞報道によると、2016年2月の相続税課税開始時点で課税対象となるのは、タイ国内外の不動産、株式(上場・未上場問わず)、自動車、現預金の4種です。現時点では債権や貴金属類は相続税の対象とはならない模様。

「税率は1億バーツを超える対象資産について、子や孫は5%。その他については10%課税」という課税条件は変更されていません。

<こちらの記事も合わせてどうぞ!>

▼相続税が導入されたタイに、土地家屋税(固定資産税)導入の続報!税収強化が軍事政権の課題か?

▼「出国税」と「海外財産調書制度」、海外への資産移転に関する2つの制度を紹介します。

▼海外在住で日本の「非居住者」となるには?180日ルールの判定基準と税務について紹介します。

「タイの相続税・贈与税導入が『王国官報』に掲載。2016年2月の施行が決定」への4件のフィードバック

コメントは受け付けていません。